A PEC da Blindagem (Proposta de Emenda à Constituição 3 de 2021) quer mudar a Constituição Federal de 1988 em Setembro de 2025 para dar mais proteção aos deputados, senadores e presidentes nacionais de partidos. [1]

{kind=link}

Segue uma tentativa de resumo da PEC da Blindagem em quatro tópicos.

Primeiro, um parlamentar só poderá ser processado criminalmente se a Casa dele (Câmara ou Senado) autorizar primeiro. O STF (Supremo Tribunal Federal) não poderá agir direto. [1]

Em segundo lugar, um parlamentar só poderá ser preso em flagrante se for crime grave que não tem fiança. Exemplos desse tipo de crime: tráfico de drogas, terrorismo, racismo, etc. Mas, mesmo assim, a prisão terá de ser confirmada pela Casa (Câmara ou Senado) no prazo de 24 horas. [2]

Terceiro, se a autorização para processo for negada pela Casa (Câmara ou Senado), o tempo para o crime “prescrever” fica parado enquanto durar o mandato. O crime “prescrever” significa expirar, ou seja, quando não pode mais ter punições. [2]

Em quarto lugar, o foro privilegiado será estendido: presidente nacional de partido político também poderá ter direito de ser julgado direto pelo STF (Supremo Tribunal Federal). [1]

Se essa PEC da Blindagem for aprovada como está, vai ficar mais difícil punir parlamentares e presidentes nacionais de partido.

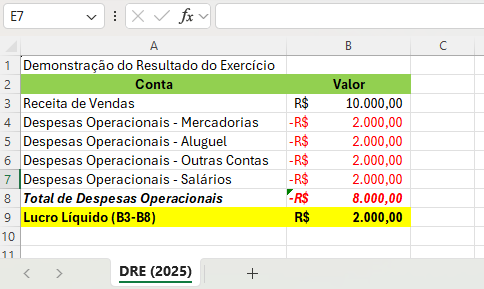

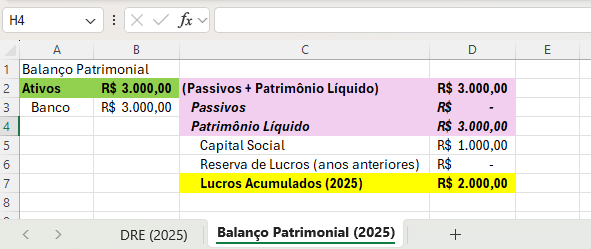

Se você olhar o seu negócio como se fosse o Congresso, a linha mais poderosa para você não é uma “PEC da Blindagem”, mas sim a linha chamada Lucro Líquido do Exercício no seu DRE (aquele relatório simples de resultados chamado “Demonstração do Resultado do Exercício”). É ali que você descobre se o que entrou de vendas menos o que saiu de despesas sobrou em dinheiro de verdade ou não. No Balanço Patrimonial, existe outra linha muito importante: Lucros Acumulados (2025, ou o ano atual). É como se fosse o “cofre” onde ficam guardados os lucros que a empresa já juntou de anos anteriores mais do ano atual. Essas duas linhas são a sua blindagem de verdade, porque mostram se o negócio está se protegendo ou se está enfraquecendo.

Exemplo simples: imagine que você vendeu R$ 10.000 no mês e gastou R$ 8.000 com mercadorias, aluguel, contas e salários. No DRE (Demonstração do Resultado do Exercício), seu Lucro Líquido vai mostrar R$ 2.000 (resultado de 10.000 de vendas – 8.000 de despesas). Esse valor vai se juntar ao saldo de Lucros Acumulados (2025, ou o ano atual) do Balanço, fortalecendo seu patrimônio, como um colchão de segurança para crises.

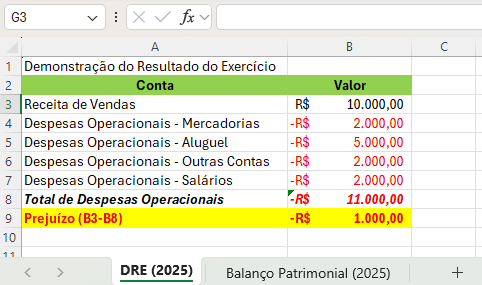

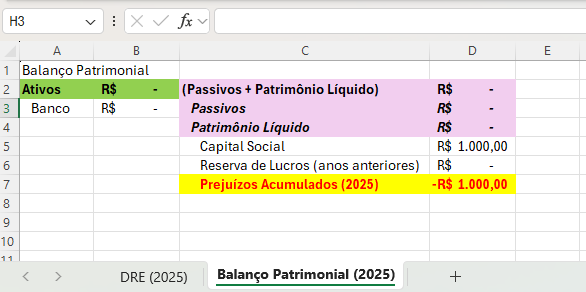

Agora, se em vez de lucro aparecer “Prejuízo” de R$ 1.000 (por exemplo como resultado de 10.000 de vendas – 11.000 de despesas), significa que você não só não guardou nada, mas ainda gastou além do que podia. Isso é um alerta vermelho: se repetir por muitos meses, o cofre vai ficando vazio e o negócio perde proteção.

Em resumo:

- Lucro Líquido (no DRE): indica se o seu negócio está dando certo e gera dinheiro para crescer. Mostra se sobrou dinheiro depois de pagar todas as contas. Demonstra se a empresa gerou resultado positivo no período. Sinaliza se o negócio está dando certo no mês ou no ano.

- Prejuízo (no DRE): quando os gastos são maiores que as vendas/receitas. O Prejuízo corrói ou acaba com o patrimônio se não for controlado. Enfraquece o negócio e pode acabar com o cofre se repetir por meses.

- Lucros Acumulados (2025, ou o ano atual) do Balanço Patrimonial: funciona como reserva de proteção em crises ou meses fracos. Representam reservas no patrimônio líquido, reforçando a saúde financeira do seu negócio. É o dinheiro guardado de lucros anteriores e atuais.

Ou seja, acompanhar essas linhas todo mês é como colocar um escudo no seu negócio. Diferente dos políticos com a PEC da Blindagem, que querem proteção na lei, você tem como se blindar de verdade olhando para os números e agindo rápido quando aparecem prejuízos. [3] [4] [5] [6]

Quer saber mais como calcular as linhas de “LUCRO” do seu negócio no DRE e no Balanço?

Cadastre o seu melhor e-mail no campo a seguir para receber tutoriais gratuitos sobre como calcular as linhas de “LUCRO” do seu negócio. Aprenda como criar uma planilha eletrônica sistemática. E não se esqueça de acessar o e-mail informado para confirmar sua inscrição.

Fontes:

[1]: “Entenda o que pode mudar com a PEC da blindagem – Poder360” – https://www.poder360.com.br/poder-congresso/entenda-o-que-pode-mudar-com-a-pec-da-blindagem/

[2]: “PEC da Blindagem: entenda o que é e se parlamentar não pode mais ser preso – InfoMoney” – https://www.infomoney.com.br/politica/deputado-nao-pode-mais-ser-preso-entenda-a-pec-da-blindagem/

[3]: “Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras) – referência em ensino e pesquisa contábil no Brasil” – https://fipecafi.org/

[4]: “CFC – Conselho Federal de Contabilidade – órgão oficial que regulamenta a profissão contábil no Brasil e define normas sobre demonstrações financeiras” – https://cfc.org.br/

[5]: “Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, que traz materiais práticos e acessíveis sobre gestão, DRE e balanço patrimonial para pequenos negócios” – https://www.sebrae.com.br/

[6]: “Harvard Business Review – artigos sobre gestão financeira e importância de acompanhar lucros e prejuízos no longo prazo” – https://hbr.org/

Deixe um comentário